최근 엠씨넥스에 나의 관심이 쏠리면서 카메라 모듈업체와 관련된 벨류체인를 공부하기 시작했다.

많은 기업들中 후공정을 담당하고 있는 기업이 눈에 띄었는데, 이 기업이 '하이비젼시스템'이다. 안정적인 재무상태, 원활한 매출채권,재고자산 회전율, 그리고 계속해서 증가하는 매출액 및 영업이익, Peer사 대비 저평가되어있는 시가총액. 매력적이다.

최근 슈퍼개미 김정환 형님의 방송을 들으며 도움을 많이 받는다. 하는일이 너무나도 많다보니 주식투자 공부하기가 만만치 않은데 방향성을 잘 잡아주셔서 공부하는데 수월하다.

그래도 올바른 투자를 행하기 위해서는 투자하기전에 투자 기업에 대해 좁고 깊게, 그리고 후에는 넓게 보는 관점을 가져야 하기에 오늘도 기록을 남긴다.

1.Company.

- 경영자.

CEO: 최두원

93' 아남전자 디스플레이 소프트웨어 기술자.(HD TV개발).

94' 가천대학교 전자공학과 졸업.

95' 한솔전자 옥소리 사업부 (사운드카드 제조) 하드웨어 개발팀.

97' SK하이닉스 cmos 이미지센서 응용개발팀.

02' 하이비젼시스템 설립.

12' 하이비젼시스템 코스닥 시장 상장.

12' 1000만불 수출의 탑 대통령상 수여.

13' 대표 납세자의 날 표창장.

14' 2000만불 수출의 탑 수상.

17' 5000만불 수출의 탑 수상.

18' 1억불 수출의 탑 수상.

-관련기사

[베스트CEO] 하이비젼시스템 최두원 대표 "모두가 행복한 직장을"

베스트CEO 하이비젼시스템 최두원 대표 모두가 행복한 직장을

biz.chosun.com

- 배당성향

- 범법적 행동.

해당사항 없음.

- 주주 친화적 성향 및 점수.

★★★☆☆

12년 코스닥 상장이후 , 오버행 이슈 및 지배주주 주식수 부족으로 유통물량에 많은 일들이 있었지만. monthly letter 및 무상증자등을 생각해볼때 전반적으로는 괜찮다고 판단. 단, 획기적으로 주주들을 위한 정책이 아직까지는 실현화 되지 않고 있고 배당성향 및 배당률이 저조하기에 높은 점수는 주기 어려움.

- 가족 기업 해당여부.

주요주주: 최두원 (13.89%), 오상근(1.98%), 박상업(1.89%)

*오상근 = 하이비젼시스템 연구소장.

*박상엽 = 하이비젼시스템 경영기획 총괄 상무.

가족기업 해당사항 없음.

- 지배구조.

- 회사 상호명 뜻.(branding)

Hyvision System = Hyper vision system (초시각시스템)

- 회사 연혁

| 02' CCM manual tester 출시. USB 1.0 grabber board 출시. 회사설립 04' KTB네트워크 및 산업은행 투자유치- 자본금 총액 (8억원) 벤쳐기업 선정 05' INNOBIZ 기업 선정. 07' ISO9001 인증 취득. ISO14001 인증 취득. 08' CCM semi-auto tester 출시. 09' 100만불 수출의 탑 수상 10' CCM full- auto tester 출시. 11' 300만불 수출의 탑 수상. 12' USB3.0 grabber board 출시. 구미 사무소 개설 중국 사무소 개설 코스닥 상장 1000만불 수출의 탑 수상 13' FA componet 전문 자회사 IRV tech 설립 납세자의 날 지방국세청장 표창 수상 2013 코스닥 히든챔피언 선정 (한국 거래소) 14' Optical calibration tester 출시 2,000만불 수출의 탑 수상. 15' 2015 코스닥 라이징스타기업 선정 3D 프린터 브랜드 '큐비콘' 런칭 3,000만불 수출의 탑 수상 16' 중소기업인대회 최두원 대표이사 산업포장 표창 17' VCSEL tester 출시. 베트남 신공장 설립 3D 프린터 전문 자회사 '큐비콘' 설립 2017 코스닥 라이징스타기업 선정 5,000만불 수출의 탑 수상 18' 1억불 수출의 탑 수상 신사옥 신축 이전(하이비젼시스템 글로벌센터) 1억불 수출의 탑 수상 19' ToF tester 출시. Dual-mode active align tester 출시. 2019 코스닥 라이징스타기업 선정 20' 이성재 전무 제7회 한국을 빛낸 광학인상 수상 2020 코스닥 라이징스타기업 선정 21' 자회사 준성하이테크 신사옥 신축 이전 합자회사 HyBOZHON 설립. 2021 코스닥 라이징스타기업 선정 |

- 글로벌 조직도

하이비젼시스템의 장비의 조립 및 생산은 자회사 '준성하이테크'에서 100% 담당하고 있음.

- 기술력

Vision camera를 통하여 얻은 영상을 Vision grabber board가 수집하고 이 수집한 영상을 Vision algorithm이 판단하는 총체적인 기술을 '영상 처리 기술'이라고 한다. 또한, 이러한 영상처리기술을 통해 판독한 결과에 대한 정밀한 로봇 동작을 수행하는 것을 '모션제어기술'이라고 부름. '신호처리기술'은 카메라내 새로운 부품들의 성능을 TEST하는 기술임. 예를들어 TEC 로 계속해서 Temp를 조절하면서 SMU를 통해 전류 및 전압을 측정하고 성능을 측정하는것이 이에 해당됨.

해당회사의 장점은 테스트 장비의 하드웨어 및 소프트웨어를 내재화하여 다양한 방면으로(로봇, 전장용 센싱카메라) 사업 분야가 다양화 될 수 있는것임.

- 판매 제품.

<TESTER>

[ CCM TESTER ]

- Active alignment. (센서와 렌즈의 광축 조정 및 조립)

- Focusing. (센서와 렌즈사이의 간격 조정 & 렌즈사이의 일정한 간격 조정)

- Calibration. (카메라 왜곡 조정 & 색온도,밝기,명암,감마 조정)

- Final Image Test (완성품의 이물 검출 & 해상력 검사.)

[ SMART COMP. TESTER ]

- VCSEL Tester

[ Vision inspection Tester ]

- Optical Calibration Tester.

<Smart component>

- Image grabber board

- 영상처리

-신호처리

-모션 제어

- 매출 및 영업이익.

* 6년동안 꾸준히 매출액 및 영업이익 늘고있음.

* 자회사 퓨런티어의 순이익이 4분기 연속 흑자 달성. 내년 상장예정.

* 자회사 큐비콘 20.4Q 부터 순수익 흑자전환.

* CCM자동화 검사장비 매출이 전체 매출의 50%이상을 꾸준히 차지하고 있음.

* 글로벌 휴대폰용 카메라 검사장비 M/S 55%차지 (17' 기준)

- 성장성 및 가능성 점수

★★★★★

카메라 모듈 사용처 다양화 및 고객사 다양화의 성공은 물론 압도적인 M/S를 바탕으로 해당기업의 성장성은 매우 큰 것으로 판단됨.

또한, 자회사 '프론티어'의 판매이력을 보면 테슬라,포드등이 있으며 현재 리비안쪽으로도 매출이 잡히는것으로 인식됨. 해당기업의 기술력 또한 매우 좋은것으로 판단되어 상장후 해당기업의 지분가치는 매우 높을 것으로 예상.건축 및 민간 우주기업의 인스페이스 시대가 개화되면서 3D프린트의 필요성은 매우 높아질것으로 예상. 현재 3D프린트 매출이 늘고있어 관심가질 필요 있음.

- 재무 상태.

- 재무안정성 및 활동성 점수

★★★★☆

부채비율 44%의 안정적인 재무상태와 582배의 높은 이자보상 배율로 해당기업의 재무상태는 매우 뛰어남.

하지만 최근 4Q의 매출채권 회전율이 저조해진 점과 최근 3년간의 현금흐름을 고려할때 신중해야 할 부분은 있으나 심각하게 생각할 부분은 아님. 내년 애플의 AR/VR 글라스 출시와 자율주행시대의 개화에 따라 해당 기업의 재무안정성 및 매출액 증가율은 매우 높을 것으로 판단. 이에 해당기업의 전체적인 재무 안정성 및 활동성 점수는 매우 좋음.

- 자회사 파악.

<퓨런티어>

-회사 연혁

- 판매 제품.

[ADAS Camera Ass'y solution]

[ADAS Camera test solution]

[Actuator Test Solution]

[3D TOF Camera Test Solution]

- 고객사.

테슬라, 포드, 리비안, NIO(최종고객사) 등

<큐비콘>

-상표 의미 (branding)

완전한 형체인 정육면체 (Cubic)+ 활성화를 의미하는 (ON) = CUBICON

"큐비콘은 모든 물체를 완벽하게 형상화시킬 수 있도록 장비/출력소재/소프트웨어 등 3D프린팅의 모든 분야를 아우르는 명실상부 Korea NO.1 Total 3D Printing Solution Provider 입니다."

-판매 제품

[FFF 프린터]

[SLA 프린터]

[프린터 Materials]

-주요 고객사

2 .Customer.

LG이노텍, 삼성전기, 엠씨넥스, 파트론, 나무가, 캠시스

3 .Competitor.

1. 고영 = 3D SPI(3차원 PCB 납포도 검사장비), 3D AOI(3차원 PCB 실장 자동 검사장비), Substrate Bump 검사장비. = 반도체 패키징 및 SMT(표면실장기술)후 검사 장비 납품.

2. 뷰웍스 = 의료용 이미지 솔루션(dIGITAL X-ray detector), 산업용 이미지 솔루션 (산업용 카메라) 판매중.

3. 브이원텍 = Display 검사장비, 2차전지 검사장비, 미세 먼지 측정기.

4. 동아엘텍 = Display 검사장비.

5. 넥스틴 = 반도체 노광 패턴 결함 검사장비.

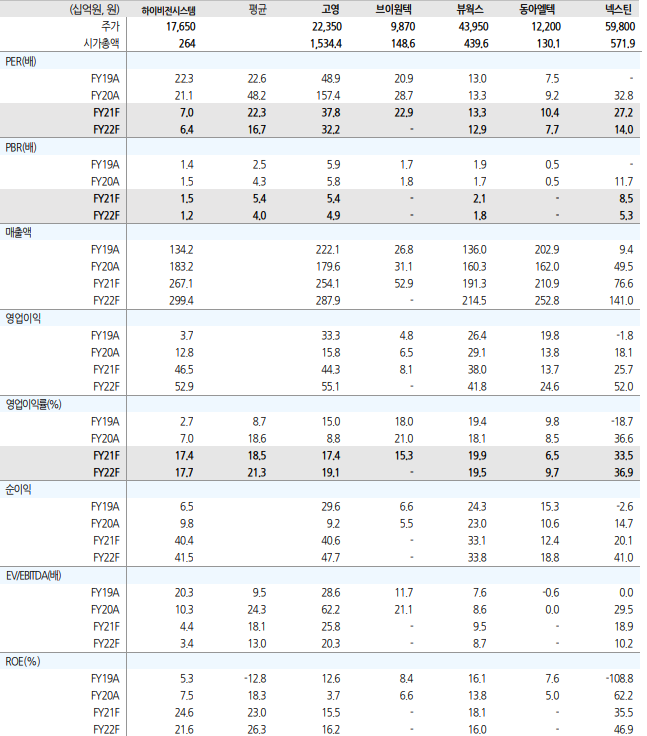

- 저평가 비교

(2022.01.02 기준)

하이비젼시스템 = 시가총액:3,556억 , 영업이익(2022E): 530억. Multiple: 6.7

고영 = 시가총액:16,271억 , 영업이익(2022E): 551억. Multiple: 29.5

브이원텍 = 시가총액:1,343억 , 영업이익(2022E): 10억(대충 어림짐작). Multiple: 134

동아엘텍 = 시가총액:1,104억 , 영업이익(2022E): 246억. Multiple: 4.48

넥스틴 = 시가총액:5,829억 , 영업이익(2022E): 520억. Multiple: 11.2

- 저평가 점수

★★★★★

Peer Group을 살펴보면 카메라모듈검사장비는 아니지만 공통적으로 영상처리 기술 및 동작 제어 기술을 가지고 있음. 그럼에도 불구하고 하이비젼시스템은 multiple 6.7이라는 굉장한 저평가 구간에 자리잡혀있음. 동아엘텍(디스플레이 검사장비 제조업체)의 multiple은 4.48이지만, 하이비젼시스템과 전혀 다른 산업의 기업이기에 큰 걱정은 아님.

AR/VR, 전장향 센싱카메라, 3D프린터를 생각할때 하이비젼시스템의 Value는 더욱 매력적이라고 생각함. 현재 매우 저평가된 상황에 와있고, 국내 M/S또한 매우 지배적인 Position이기에 매수하기 좋은 시점이라고 판단.

프론티어의 상장 및 애플의 VR/AR기기 출시, 그리고 전장,로봇,드론 전방산업의 성장성을 고려할때 하이비젼시스템의 가치는 더욱 매력적. 단, 단기간내 주가가 많이 올라온 상황이기에 조금씩 분할매수하며 떨어질때 마다 비중 늘리는것을 추천함.

- 전체적인 총점

★★★★☆

재무 안정성, 활동성, 저평가성 모두 아주 양호한 기업이며, M/S또한 지배적이기에 전체적인 점수는 매우 높음. 내년 애플VR기기가 나올 예정이므로 현재 사기 좋을 시기라고 판단.

| 절대 매수 추천글이 아닙니다. 오로지 개인의 견해이므로 투자에 참고만 하시기 바랍니다. 도움이 되셨다면 '공감 ♡' 과 '구독' 부탁드립니다. |

지속적으로 기업분석 리포트는 오렌지보드에 올릴 예정이오니 링크들어가셔서 구독 누르시고 다양한 정보 얻어가세요.

오렌지보드

주식통합플랫폼 오렌지보드, 개인투자자를 위한 건강한 투자 생태계를 만들어갑니다.

www.orangeboard.co.kr

'따스한 기업투자 > 하이비젼시스템' 카테고리의 다른 글

| [하이비젼시스템] STP, 4P 분석. (0) | 2022.03.01 |

|---|---|

| [하이비젼시스템 주담통화] 2022.02.03. (0) | 2022.02.03 |

댓글